中

作者:Michael Calma 职位:Country Manager of ADVANCE.AI

一、前言

过去这一年,菲律宾政府出台了一系列旨在改善城乡居民金融普惠水平的新举措。其中包括引入代理银行、星链(Starlink)卫星互联网以及DigiCOOP等社会企业,而菲律宾政府此前颁布的“2022-2028年国家金融普惠战略(NSFI)”也将起到极大的推进作用。

为了充分享受这些“红利”,企业必须考虑将技术手段运用于实际工作中,包括聊天机器人、移动银行、eKYC流程、欺诈监测解决方案、替代信用评分模型等,以简化贷款资质审核,优化新用户引导流程。企业之间也必须加强合作伙伴协作,提高自身数字素养水平,确保我们有一个更安全、更具普惠性的金融服务环境。

菲律宾国内仅有56%人口拥有银行账户,这意味着提高该国的金融普惠水平依旧面临较大挑战。我们首先必须正视一个事实:菲律宾农村地区的居民在金融服务基础设施和教育资源供给方面相对较差。相比国内的城市居民群体,农村地区居民数字工具使用率和信心往往较低。

尽管菲律宾城市与乡村金融服务水平差异明显,但在银行服务需求上,农村地区人民与城市人民并无二致。事实上,由于经济增长、就业机会和财富创造的机会有限,农业生产是农村地区人民主要依赖的收入来源,因此他们有着更频繁的贷款需求。但农村地区居民要想享受到金融普惠带来的切实便利,依然面临着多重障碍。

二、提升农村地区金融普惠水平面临的挑战

-

菲律宾偏远地区金融基础设施匮乏

除了极其有限的银行营业点,农村地区的互联网与手机信号也十分不稳定。因此导致数字金融服务同样不可靠,有时甚至无法使用这些服务。

-

农村地区居民对账户结存的法规存在误解

尽管现在许多银行为用户提供“无最低结存要求”的账户开户服务,但依旧有45%左右的菲律宾人未开通过银行账户,仍然认为结存要求规定会组织他们成功开户。因此,许多人避开了常规银行开户,转而选择无此类要求的数字钱包提供商。

-

菲律宾储蓄率较低

菲律宾是全球范围内居民储蓄率最低的国家之一,这意味着金融机构基本没有动力在农村地区进行投资,因为在这里投资短期回报不足,且不具备商业吸引力。

-

老龄人口对金融服务产品使用不熟练

随着对数字产品熟练的年轻一代为了工作都涌向了城市地区,农村地区留下来的人群基本都是年龄偏大、对金融科技产品操作不熟练的老龄人口。这些人对数字金融服务的需求也相对较低。

三、菲律宾农村社区金融普惠亮点

在菲律宾农村社区开展金融普惠并非一点机会都没有,在最近的农村地区金融普惠工作发展中,我们看到了菲律宾市场的一些亮点,有望在不久的将来促成更大范围的金融普惠推广。

为支持菲律宾农村地区基础设施建设发展,由Elon Musk 旗下SpaceX公司打造的卫星互联网产品星链于2023年2月在菲律宾正式推出。订阅该服务的用户在菲律宾全国范围内可获得高达200 Mbps的下载速度,有了联网速度的保证,即便是农村地区的居民也可以流畅使用一些数字金融服务。

此外,现如今菲律宾国内代理银行越来越受欢迎,由杂货店、典当行与药店这些更加便利的零售网点作为银行服务的落脚点。无需设立自己的实体分支,通过这些代理,银行机构们就可以向农村地区的居民提供部分金融服务。

社会企业也在努力提升国家的金融普惠水平。DigiCOOP 就是个典范,这家公司是菲律宾国内最大的合作社在线平台,为超过130万工会工人与农民客户提供金融服务。如今,该数字平台与100多家合作社、400多家实体合作社分支机构(包括农村地区的分支机构)提供汇款、保险、储蓄、贷款和账单支付等服务。2023年3月,该平台与 ADVANCE.AI 达成合作,将数字身份验证技术纳入到了平台新用户引导流程。

菲律宾政府也非常关注国内金融普惠的发展。2022年,菲律宾中央银行 Bangko Sentral ng Pilipinas 推出了“2022-2028年国家金融普惠战略(NSFI)”,其中包含具体的干预措施、结果评判标准与工作目标,以指导各方面共同努力,加速提升国内的金融普惠水平。其目标是面向菲律宾国内无银行账户群体推广金融普惠,向更高水平包容性增长与金融恢复力的目标迈进。

四、农村地区银行可考虑用技术弥合分歧

金融科技技术在提升农村地区居民数字金融服务使用水平上发挥着重要作用。

随着银行金融服务数字化水平的发展,缩短与简化银行账户在线开户流程成为推进金融普惠的一个举措。这一点尤为重要,根据信贷局数据显示,22%的无银行账户人群首次开户时,对银行账户开户流程步骤方面一窍不通。

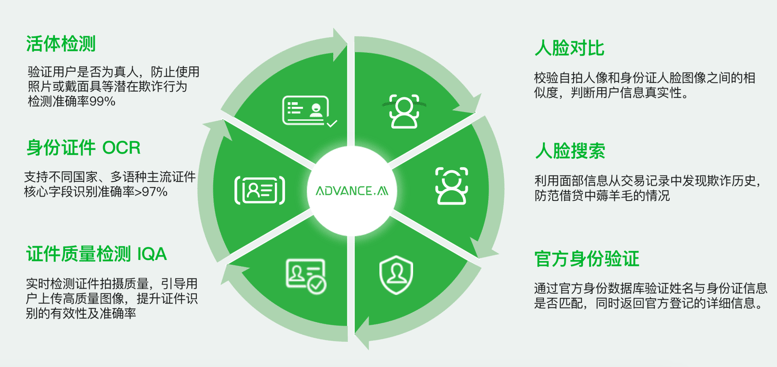

农村银行可以考虑使用eKYC解决方案,该解决方案利用人工智能和机器学习技术进行身份验证、文件验证,并能够同步检测欺诈活动。这些流程非常简单,只需申请者提供一些个人信息、扫描身份证,复杂一些的视频验证或活体检测也能同步完成。

有了这样一套解决方案,不仅可以让申请人通过数字渠道远程完成KYC认证流程,还有助于加强整体金融服务平台的安全性。在这方面,目前 ADVANCE.AI 提供了一整套解决方案,涵盖文件验证、活体检测、生物识别和人脸识别技术。

△ADVANCE.AI EKYC身份验证解决方案

根据菲律宾官方信贷局数据,本国有45%的无银行账户人群(其中大多是农民)不去开通银行账户的主要原因是缺钱。即便有了足够的资金,仍有40%的人缺少银行开户所需的文件材料。因此在传统的信用评分体系下,当农民群体需要购置农用设备时无法获批金融贷款。

要解决这个问题,农村银行可以采用另类信用评分解决方案,这种方案利用传统信用报告之外的各类数据源,包括电信记录、账单支付详细记录、房租支付记录、社交媒体账号与电子商务网站活动痕迹等。评估无银行账户群体的信用,以此判断是否有资质获批贷款,资质合格的个人将有资格获得贷款,并享受其他金融服务。

ADVANCE.AI 风险管理解决方案可以基于用户的官方数据和历史数据进行评估,帮助农村银行更全面的了解客户资质背景,实现贷款审批流程自动化、降低违约率、大规模提供小额贷款,最终助力实现农村社区金融普惠水平的提升。

若想实现更大范围的金融普惠推广,金融服务平台还必须考虑使用欺诈监测和反洗钱解决方案,将风险最小化,确保用户免受欺诈交易的伤害,农村银行可以考虑使用 ADVANCE.AI 的反洗钱解决方案,利用产品中先进的数据分析与机器学习技术,为客户建立一套强大而可靠的身份档案体系。

五、增强菲律宾人民数字素养水平

归根结底,社会企业、政府干预与先进金融科技技术的推行,可以为全国金融普惠水平提升起到一定作用。但民营企业也必须肩负起自身的责任。

可以通过双管齐下的方式实现。首先,本地企业要与政府、消费团体合作,全面提升国民的数字素养水平。当今菲律宾人口中位数年龄是25岁,大部分菲律宾人都具备了相当熟练的数字技能,智能手机渗透率为76%,他们平均每天在社交媒体上花费近4小时。然而,在较低社会经济阶层以及农村地区,这样的趋势还未形成。

其次是找到合适的技术供应商和合作伙伴,可以提供eKYC和另类信用评分的需求提供必要的技术和工具。公共与私营部门的利益相关者需要共同努力,确保在这场数字金融革命浪潮没有人掉队,为所有居民打造一个更安全、更加稳健的金融服务环境。如今工具已经到位,现在需要的是全心全意、付诸实际的行动。

凭借自身吸引外商投资方面的独特优势与宽松开放的监管环境,近年来菲律宾逐渐成为越来越多中国互联网金融行业出海企业的目的地。作为在东南亚地区拥有多年金融科技领域企业服务经验的ADVANCE.AI,已于2023年年末正式发布了《菲律宾金融科技报告》,从发展背景、监管现状、未来趋势等几大方面进行了全面阐述,力求帮助出海菲律宾金融科技市场的开拓者们规避潜在商业风险,找到业务切入点与入局优势,顺利打开局面。

Related Articles